文心一格-文生圖

智能用文字創(chuàng)作圖片,可編輯圖片

《2025年人工智能指數(shù)報(bào)告》是斯坦福大學(xué)以人為本人工智能研究所(Stanford HAI)發(fā)布的第八版年度報(bào)告,全面追蹤全球AI發(fā)展動(dòng)態(tài)。報(bào)告涵蓋研發(fā)、技術(shù)性能、負(fù)責(zé)任AI、經(jīng)濟(jì)影響、科學(xué)與醫(yī)學(xué)、政策治理、教育及公眾意見八大領(lǐng)域,新增AI硬件、推理成本、專利趨勢(shì)等深度分析。報(bào)告揭示了 2024 年 AI 行業(yè)的 12 大關(guān)鍵發(fā)現(xiàn)包括,AI基準(zhǔn)測試性能顯著提升(如MMMU基準(zhǔn)得分一年內(nèi)增長18.8%),90%的顯著AI模型來自企業(yè),中美模型性能差距縮小至接近持平,全球AI投資達(dá)2523億美元(增長26%),但AI偏見和事故報(bào)告持續(xù)增加。報(bào)告提供公開數(shù)據(jù)工具,助力政策制定者、企業(yè)和研究者決策。

第一章:研究與開發(fā)

行業(yè)與學(xué)術(shù)界的貢獻(xiàn):2024年90%的知名AI模型來自企業(yè)(2023年為60%),學(xué)術(shù)界仍是高影響力研究的主要來源。

全球研究格局:中國在AI出版物總量(23.2%)和專利(69.7%)上領(lǐng)先,美國則在頂級(jí)高引研究中占優(yōu)。

技術(shù)趨勢(shì):

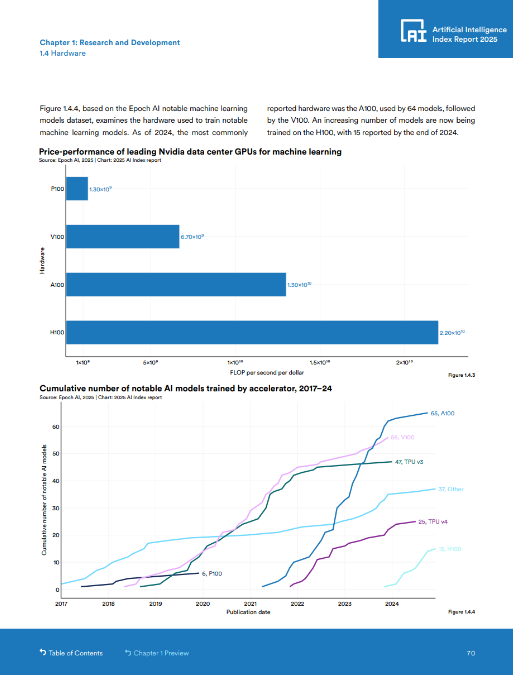

模型規(guī)模持續(xù)擴(kuò)大:訓(xùn)練算力需求每5個(gè)月翻倍,數(shù)據(jù)集每8個(gè)月翻倍。

硬件效率提升:成本每年下降30%,能效提升40%。

推理成本大幅降低:GPT-3.5級(jí)別模型的推理成本在18個(gè)月內(nèi)下降280倍。

環(huán)境影響:大模型訓(xùn)練碳排放激增(如Llama 3訓(xùn)練排放8,930噸CO?,相當(dāng)于496個(gè)美國人年排放)。

新增分析:首次納入AI硬件生態(tài)評(píng)估和數(shù)據(jù)共享減少的影響(2024年公開數(shù)據(jù)可用性下降20-33%)。

第二章:技術(shù)性能

基準(zhǔn)測試突破:2024年AI在MMMU(+18.8%)、GPQA(+48.9%)等新基準(zhǔn)上表現(xiàn)顯著提升,但復(fù)雜推理(如數(shù)學(xué)證明)仍是挑戰(zhàn)。

開源模型崛起:開源與閉源模型的性能差距從8%縮小至1.7%。

中美競爭:中國模型在MMLU等測試中與美國差距從17.5%縮小至0.3%。

AI代理潛力:在短時(shí)任務(wù)(如編程)中超越人類,但長時(shí)任務(wù)仍落后。

視頻生成技術(shù):OpenAI的SORA等模型實(shí)現(xiàn)高質(zhì)量文本生成視頻。

關(guān)鍵問題:傳統(tǒng)基準(zhǔn)(如MMLU)接近飽和,需開發(fā)更復(fù)雜評(píng)估方法(如“人類終極考試”基準(zhǔn),AI僅得分8.8%)。

第三章:負(fù)責(zé)任AI

評(píng)估現(xiàn)狀:標(biāo)準(zhǔn)化負(fù)責(zé)任AI(RAI)評(píng)估仍稀缺,但新基準(zhǔn)如HELM Safety、AIR-Bench開始填補(bǔ)空白。

風(fēng)險(xiǎn)與應(yīng)對(duì):AI相關(guān)事件年增56.4%(2024年達(dá)233起),僅64%企業(yè)采取實(shí)際措施應(yīng)對(duì)風(fēng)險(xiǎn)。模型隱含偏見持續(xù)存在(如性別、種族偏見)。

政策合作:OECD、歐盟等發(fā)布全球框架,強(qiáng)調(diào)透明度與可信性。

數(shù)據(jù)挑戰(zhàn):訓(xùn)練數(shù)據(jù)可用性因網(wǎng)站反爬蟲措施下降,可能影響未來模型多樣性。

行業(yè)動(dòng)態(tài):醫(yī)療和選舉領(lǐng)域成為RAI焦點(diǎn),但AI對(duì)選舉的實(shí)際影響尚不明確。

第四章:經(jīng)濟(jì)

投資增長:全球AI投資達(dá)2523億美元(2024年),生成式AI占339億(年增18.7%)。美國(1091億)領(lǐng)先中國(9.3億)12倍。

企業(yè)應(yīng)用:78%的組織使用AI(2023年為55%),中國區(qū)采用率增長最快(+27%)。

生產(chǎn)力影響:AI平均提升企業(yè)效率,但多數(shù)成本節(jié)省低于10%。

機(jī)器人市場:中國安裝全球51.1%的工業(yè)機(jī)器人,協(xié)作機(jī)器人占比增至10.5%。

區(qū)域差異:北美主導(dǎo)投資,但亞洲(如中國、印尼)在應(yīng)用增速上領(lǐng)先。

第五章:科學(xué)與醫(yī)學(xué)

科學(xué)突破:AlphaFold 3等模型推動(dòng)蛋白質(zhì)結(jié)構(gòu)預(yù)測,相關(guān)研究獲2024年諾貝爾化學(xué)獎(jiǎng)。AI在癌癥檢測、高風(fēng)險(xiǎn)患者識(shí)別上超越醫(yī)生,但“AI+醫(yī)生”協(xié)作效果最佳。

醫(yī)療應(yīng)用:FDA批準(zhǔn)的AI醫(yī)療設(shè)備從2015年6件增至2023年223件。

合成數(shù)據(jù):AI生成數(shù)據(jù)助力藥物發(fā)現(xiàn)和隱私保護(hù)研究。

倫理關(guān)注:醫(yī)療AI倫理論文數(shù)量4年內(nèi)翻兩番。

前沿趨勢(shì):大型醫(yī)學(xué)基礎(chǔ)模型(如Med-Gemini)加速落地。

第六章:政策與治理

立法加速:美國州級(jí)AI法律從2016年1項(xiàng)增至2024年131項(xiàng),聯(lián)邦法規(guī)年增136%。75國立法中AI提及量較2016年增長9倍。

國際合作:美、英、日等成立AI安全研究所,歐盟推動(dòng)《AI法案》。

深度fake監(jiān)管:美國24州通過反深度偽造法,聚焦選舉安全。

國家戰(zhàn)略:中國設(shè)立475億美元半導(dǎo)體基金,沙特啟動(dòng)1000億AI計(jì)劃。

挑戰(zhàn):全球協(xié)調(diào)框架仍待完善,發(fā)展中國家參與度不足。

第七章:教育

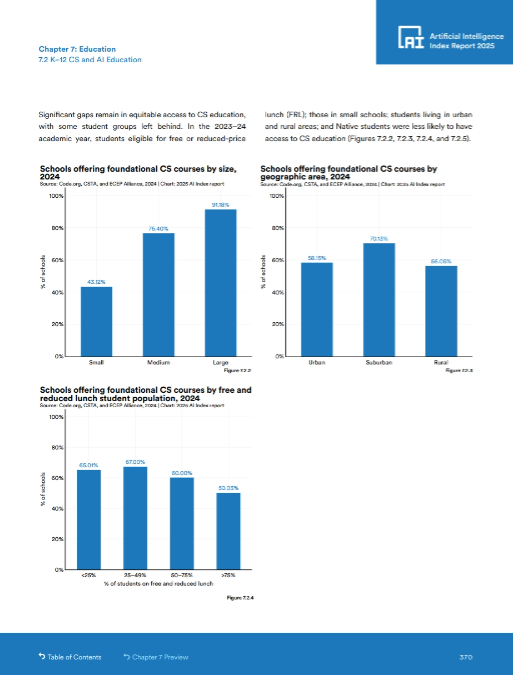

全球普及:2/3國家將計(jì)算機(jī)科學(xué)納入K-12課程(2019年為1/3),非洲進(jìn)展最快但基礎(chǔ)設(shè)施滯后。

教師準(zhǔn)備不足:81%美國CS教師認(rèn)為需教授AI,但僅半數(shù)具備能力。

學(xué)位趨勢(shì):美國AI碩士畢業(yè)生數(shù)量兩年內(nèi)翻倍,ICT領(lǐng)域畢業(yè)生全球領(lǐng)先。

性別差異:土耳其ICT領(lǐng)域性別平等最佳,歐美STEM性別差距仍顯著。

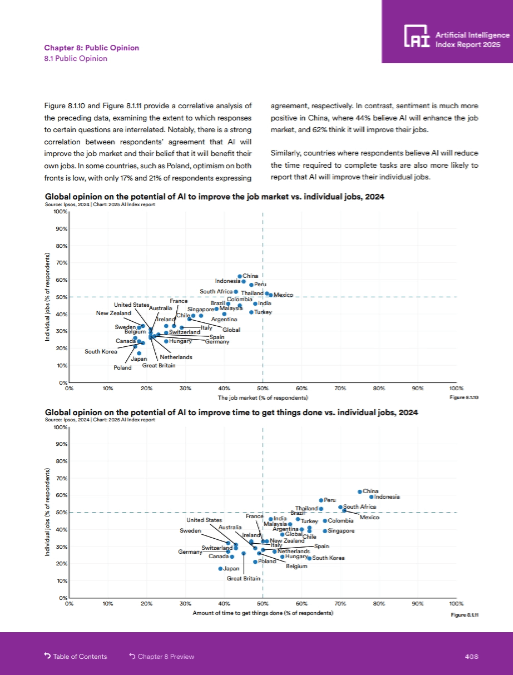

第八章:公眾意見

樂觀情緒上升:全球55%人認(rèn)為AI利大于弊(2022年為52%),中國(83%)、印尼(80%)最樂觀,美國(39%)、荷蘭(36%)最低。

信任危機(jī):僅47%人相信AI公司保護(hù)數(shù)據(jù)(2023年為50%),對(duì)自動(dòng)駕駛信任度僅13%。

政策支持:73%美國地方政府支持AI監(jiān)管,但優(yōu)先事項(xiàng)分化(數(shù)據(jù)隱私80%支持,人臉識(shí)別禁令僅34%)。

職場影響:60%人預(yù)期AI改變工作方式,但僅36%擔(dān)憂失業(yè)。

文化差異:亞洲更關(guān)注AI娛樂價(jià)值,歐美更擔(dān)憂經(jīng)濟(jì)影響。

AI性能在復(fù)雜基準(zhǔn)測試中顯著提升:2024年,AI在MMMU(多模態(tài)理解)、GPQA(復(fù)雜推理)和SWE-bench(代碼生成)等新基準(zhǔn)測試中的表現(xiàn)分別提升了18.8、48.9和67.3個(gè)百分點(diǎn)。視頻生成技術(shù)(如OpenAI的SORA)質(zhì)量大幅提高,AI代理在短時(shí)編程任務(wù)中已超越人類水平。

AI加速融入日常生活:AI在醫(yī)療和交通領(lǐng)域快速普及,F(xiàn)DA批準(zhǔn)的AI醫(yī)療設(shè)備從2015年的6個(gè)增至2023年的223個(gè)。Waymo每周提供15萬次自動(dòng)駕駛服務(wù),百度Apollo Go在中國多城實(shí)現(xiàn)商業(yè)化運(yùn)營。

企業(yè)投資與采用率創(chuàng)歷史新高:2024年全球AI投資達(dá)2523億美元,美國(1091億)是中國的12倍。78%的企業(yè)已使用AI(2023年為55%),生成式AI占投資總額的20%,顯著推動(dòng)生產(chǎn)力提升。

中美AI模型性能差距大幅縮小:2023年美國模型在MMLU等測試中領(lǐng)先中國17.5個(gè)百分點(diǎn),2024年差距縮小至0.3%。開源模型與閉源模型的性能差距從8%降至1.7%,顯示技術(shù)競爭日趨激烈。

負(fù)責(zé)任AI評(píng)估仍不完善,但新工具涌現(xiàn):AI相關(guān)事件年增56.4%(2024年233起),僅64%企業(yè)采取實(shí)際風(fēng)險(xiǎn)應(yīng)對(duì)措施。HELM Safety、AIR-Bench等新基準(zhǔn)開始填補(bǔ)負(fù)責(zé)任AI評(píng)估的空白。

全球?qū)I的樂觀情緒上升,但地區(qū)差異顯著:中國(83%)、印尼(80%)對(duì)AI持最樂觀態(tài)度,美國(39%)和荷蘭(36%)最低。德國、法國等原悲觀國家的樂觀度增長10個(gè)百分點(diǎn)。

AI成本下降,能效提升:GPT-3.5級(jí)別模型的推理成本在18個(gè)月內(nèi)下降280倍(從20美元/百萬token至0.07美元)。硬件成本每年降30%,能效提升40%。

政府加速AI監(jiān)管與基礎(chǔ)設(shè)施投資:美國州級(jí)AI法律從2016年1項(xiàng)增至2024年131項(xiàng),75國立法中AI提及量較2016年增長9倍。中國設(shè)立475億美元半導(dǎo)體基金,沙特啟動(dòng)1000億AI計(jì)劃。

AI教育普及,但師資準(zhǔn)備不足:全球2/3國家將計(jì)算機(jī)科學(xué)納入K-12課程(2019年為1/3),但81%的美國CS教師認(rèn)為需教授AI,僅半數(shù)具備能力。非洲因基礎(chǔ)設(shè)施不足進(jìn)展滯后。

AI推動(dòng)科學(xué)突破,獲諾貝爾獎(jiǎng)?wù)J可:2024年諾貝爾化學(xué)獎(jiǎng)授予AlphaFold團(tuán)隊(duì)(蛋白質(zhì)折疊),物理學(xué)獎(jiǎng)授予神經(jīng)網(wǎng)絡(luò)奠基人。AI在癌癥檢測和高風(fēng)險(xiǎn)患者識(shí)別中超越醫(yī)生水平。

復(fù)雜推理仍是AI的短板:AI在數(shù)學(xué)奧賽等邏輯推理任務(wù)中正確率僅8.8%,PlanBench等復(fù)雜規(guī)劃任務(wù)表現(xiàn)不佳,限制其在高風(fēng)險(xiǎn)場景的應(yīng)用。

數(shù)據(jù)共享減少可能影響模型多樣性:2023-2024年,公開訓(xùn)練數(shù)據(jù)可用性下降20-33%(因反爬蟲措施),可能加劇模型同質(zhì)化并催生數(shù)據(jù)受限的新學(xué)習(xí)方法。

本文轉(zhuǎn)載自互聯(lián)網(wǎng),如有侵權(quán),聯(lián)系郵箱:478266466@qq.com 刪除